栏目分类

你的位置:九游娱乐(中国)有限公司-官方网站 > 资讯 > 资讯

j9九游会大大量品牌的增长速率齐低于同期的GDP增速-九游娱乐(中国)有限公司-官方网站

发布日期:2024-09-04 06:20 点击次数:134

作家 | 侯恬j9九游会,裁剪 | 杨旭然

客岁底以来,头部体育品牌纷繁开动回购自家股票,而且限制相配宏大。

2023年12月12日,李宁公司发布股份回购筹画,以不逾越30亿港元的资金回购10%的股份,预期半年内完成。

同庚11月,露露柠檬董事会也批准了股票回购筹画,筹画回购金额高达10亿好意思元的公司正常股,并于2024年5月29日文牍再追加10亿好意思元的正常股回购。

最新取舍行为的则是安踏,2024年8月27日,安踏在港交所发布公告文牍回购,拟动用不逾越100亿港元。据走漏,安踏体育董事会在2024年5月8日的鼓励周年大会上赢得了授权,允许其回购不逾越已刊行股份总和的10%。

连年来,头部体育品牌的股价和事迹弘扬均不尽如东谈见识,而处分层的弘扬则广漠强势——参加储备现款,进行大笔股份回购。

大笔的股票回购绝非有时出现或精真金不怕火而为。这内部除了对行业周期转动的判断,更多是对其品牌壁垒的细则:头部体育品牌凭借其强盛的研发才能和品牌壁垒,多年来看守了高连合度和平稳的竞争情势。这赋予了筹画者们在本钱市集上进行“逆周期调控”的自信和勇气。

01 事迹

与当年的高点比拟,不少头部体育品牌的股价依然接近腰斩。摈弃2024年8月31日,李宁的股价相较2021年的历史最高点下降了85%,安踏下降了58%,露露柠檬下降了52%。

股价大幅下降除了受市集环境身分的影响外,和其事迹弘扬存着径直磋磨。

从2022年开动,一直到2024年上半年,体育品牌的事迹广漠履历了不同过程的下滑。李宁客岁全年的事迹下降了21.6%,到了2024年上半年,其事迹在上年的基础上进一步下滑了8.0%。安踏在2022年的事迹小幅下滑了1.7%,随后固然归附了正增长,但增速依然不足2018至2019年的水平。

北好意思品牌露露柠檬则从2022年开动堕入营收增长放缓,2021年,露露柠檬的营收增长达到了42%,而到了2022年这一数字下降到了30%,2023年进一步降至19%。到了2024年上半年,营收增速进一步下降至8.6%。终点是在其大本营北好意思地区,其营收增速致使不足1%。

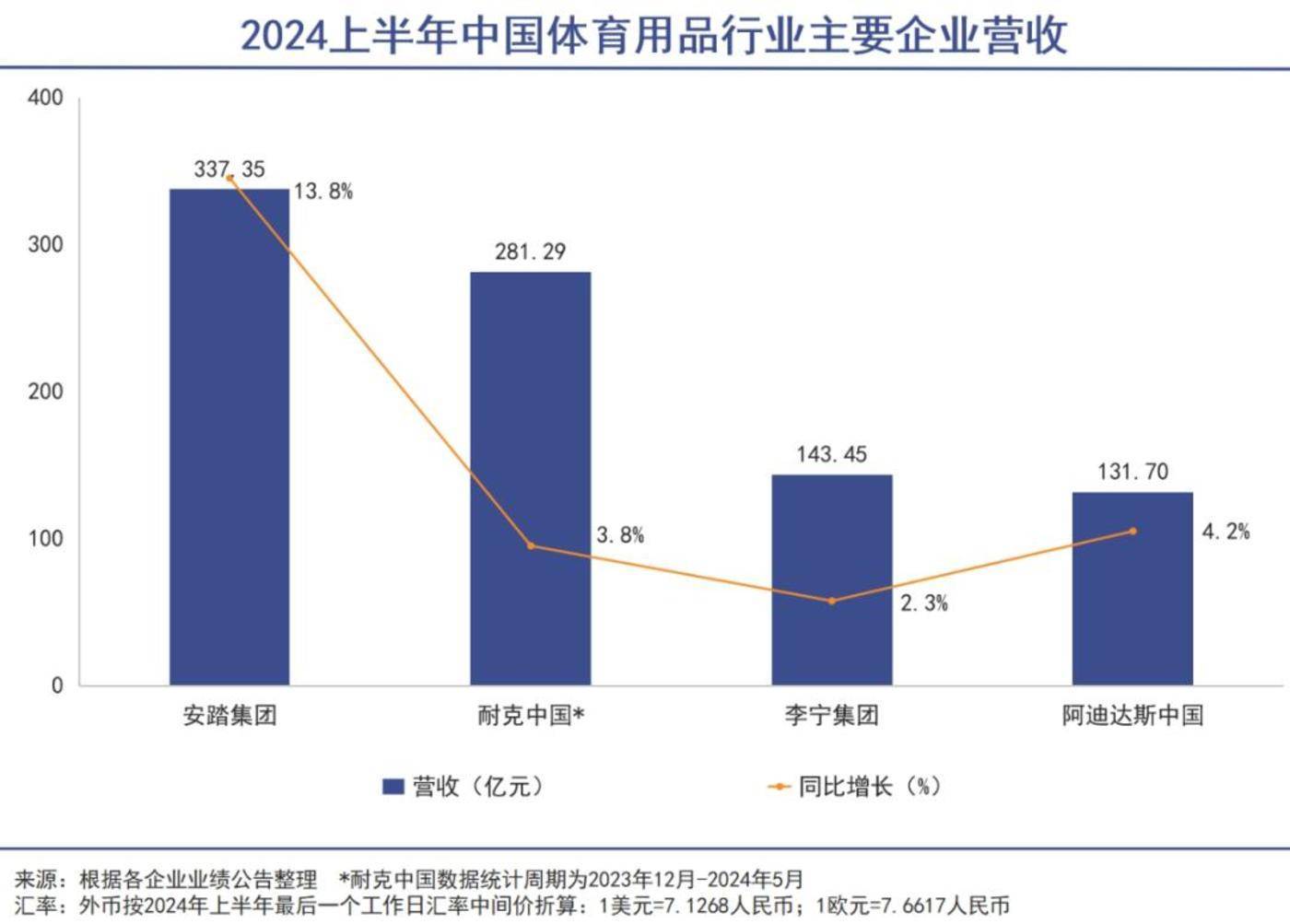

连年市集需求疲软,体育品牌的事迹弘扬均不尽如东谈见识,诸如耐克、阿迪达斯等其他驰名体育品牌在2024年上半年的营收增长也仅在个位数。除了安踏之外,大大量品牌的增长速率齐低于同期的GDP增速。

除了事迹下滑,高库存压力是体育品牌们当前需要面对的另一个问题。

比较典型的是,李宁客岁存货盘活天数为63天,较2022年加多了5天,存货金额同比上涨了2.7%,361存货盘活天数为93天,较2022年加多了2天,存货金额同比加多了14.4%。

品牌商的高存货压力渐渐传递到销售渠谈,经销商为了减少库存,开动更多打折促销,这也会对品牌商渠谈销售额的增长形成了影响。

2022年时,理会品牌对体育产业的畴昔远景充满信心,纷繁逆势膨胀押注疫后复苏,但从现实情况看,疫后的破钞复苏不达预期,国内理会品牌也齐出现了事迹增长乏力的情况。这个阵势的后遗症一直不竭到当今,对行业产生了深切影响。

02 拓荒

推行上到2024年上半年,固然大量品牌的活水增长依然是个位数,但从库存和扣头情况看,行业的基本面大约率依然开动拓荒。

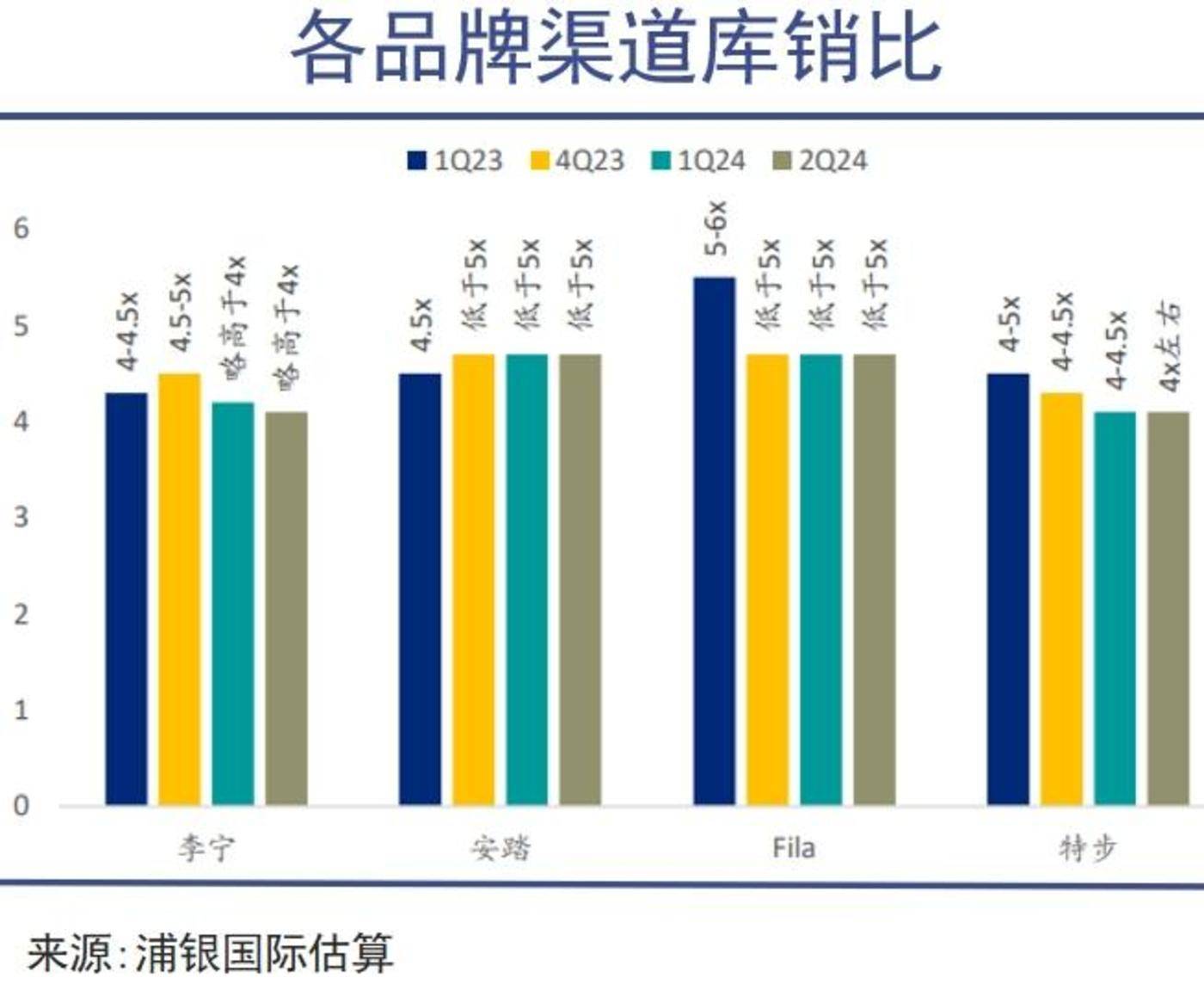

摈弃2024年上半年,大部分中国理会鞋服玩家的库销比相较 2023 年底齐保握平稳或有所下降,这意味着行业基本依然渡过了高库存的承压期。跟着库存压力的缓解,结尾零卖价钱也得以平稳。

2024年上半年,主要玩家的结尾零卖扣头同比客岁并未大幅加深,反而有小幅的改善。

需求疲软的环境下,尽管头部体育品牌们取舍了一定的扣头计谋,但大量品牌对扣头的平稳与渠谈库存的健康仍较为拖拉,这让当前头部品牌的利润率仍较为清静。比如安踏在2024年上半年的筹画利润率为21.8%,特步海外为10.4%,露露柠檬为15.6%,分别较上年同期莳植0.8%、0.2%和0.6%。

其中安踏的弘扬最为显然,其上半年收入同比增长了13.8%到337.4亿元,创半年度历史新高,归母净利润也取得了63%的高增长。同期安踏的盈利才能、运营效果、现款流产出、库存处分等多神色的也齐看守在健康的水平。

另一方面,尽管靠近阶段性的需求疲软,但永恒来看,理会鞋服市集依然具有稠密的成漫空间。住户健康意志握续莳植,全民健身和万般户外理会活跃度相配高,相应的破钞意愿也在不休增长。

调研数据清楚,82.76%的破钞者在当年一年中购买过理会鞋服,这一比例远高于其他理会关系产物。

左证欧睿的瞻望,中国理会鞋服在2023-2028年时候仍有望保握7.7%的较高复合增速,这个增速逾越了个东谈主配件、好意思容和家电等大量破钞行业。

另外由于理会鞋服关于功能性条款较高,而东谈主们对功能性的注目、判断才能也在不休增强,产物力凸起的龙头企业的品牌弘扬会更好。

当安踏、李宁和露露柠檬等体育品牌文牍股票回购筹画时,它们的股价广漠较历史峰值下降了逾30%,市盈率(PE TTM)也降至接近历史20%分位的低位。这些企业昭彰以为市集估值已迷漫便宜,提供了较高的安全旯旮。

安踏、李宁和露露柠檬的回购金额分别达到了100亿港元、30亿港元和20亿好意思元,其中安踏还在2024年上半年将其派息率提高到了50.1%,比客岁同庚提高了4.4%。

03 壁垒

大笔回购的背后,是体育品牌们对自身壁垒的顽强判断。

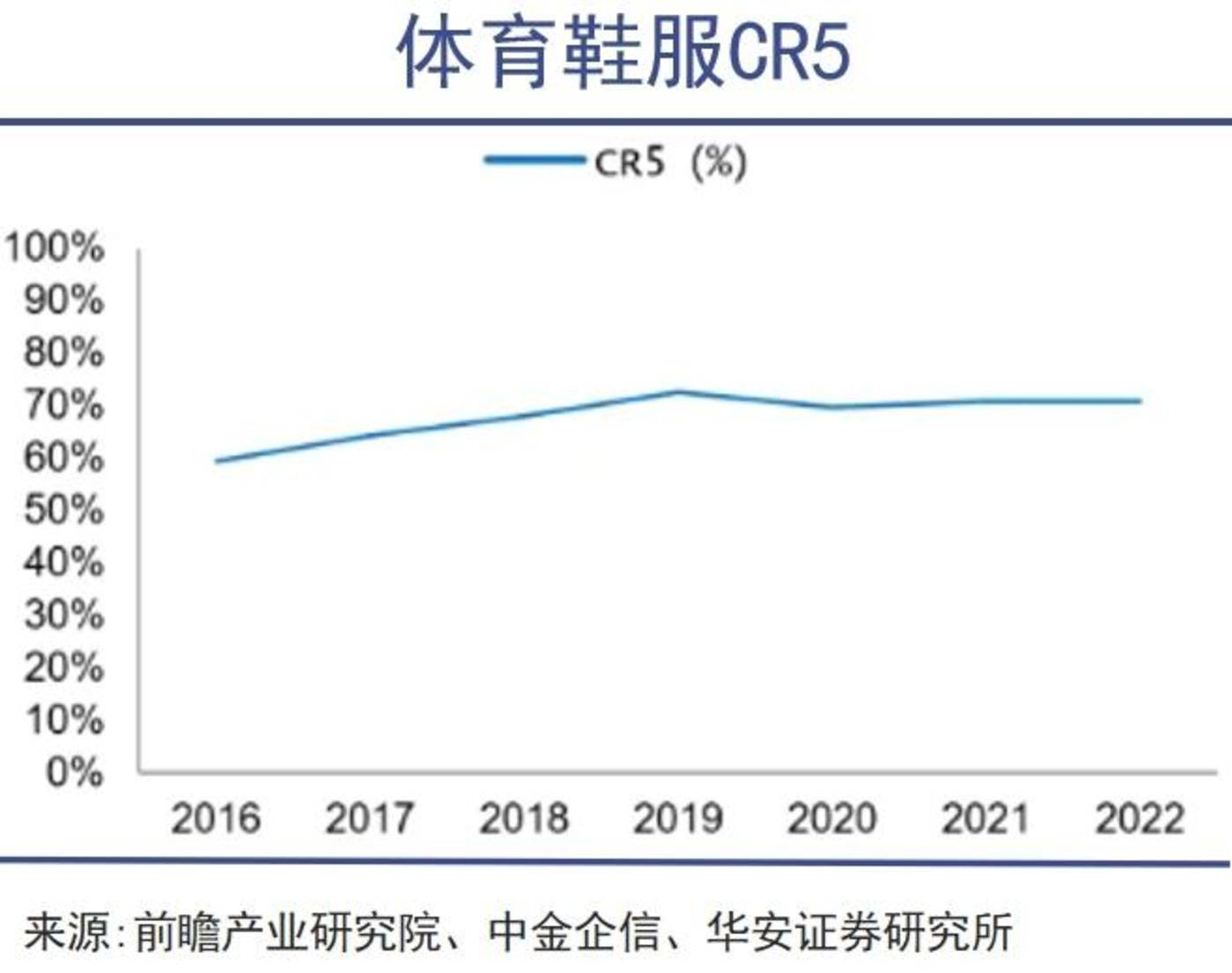

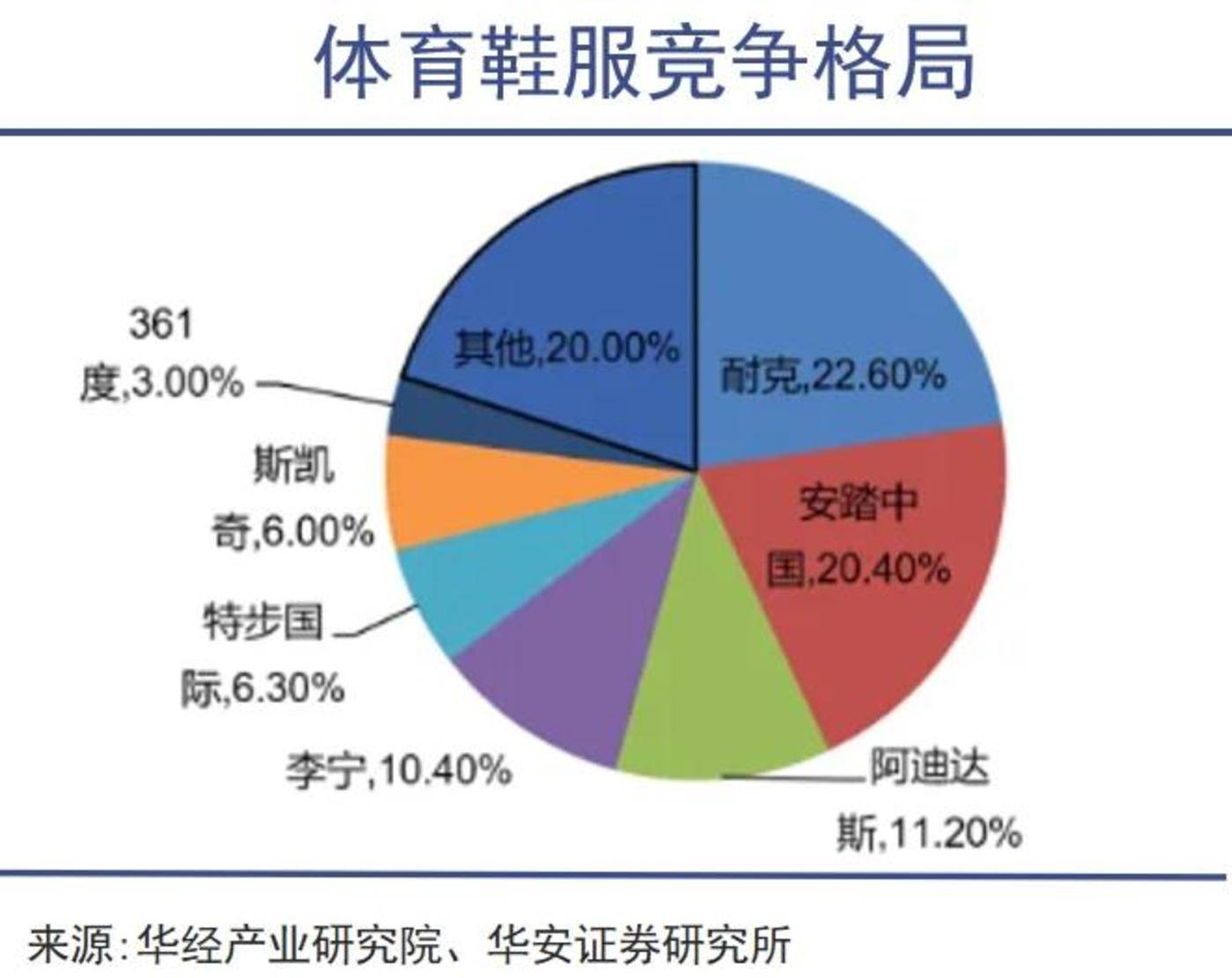

永恒以来,体育品牌的竞争情势齐较为平稳,尽管行业内不休有竞争敌手冒头,但市集仍然看守双超、多强的阵势。2022年体育鞋服CR5接近70%,远高于传统鞋服行业10.4%的水平,其中光是耐克、安踏两家公司市占率就达到了50%。

体育品牌之是以能够看守如斯踏实的市阵势位和高连合度,很猛过程上归功于它们强盛的品牌护城河。

头部体育品牌发展历史悠久,比如李宁、安踏分别在1990年、1991年诞生,耐克则在1972年就诞生,通过永恒的千里淀,这些品牌在破钞者群体中树立起了迷漫的信任和声誉,破钞者信服这些品牌代表着高品性、可靠性和价值,而这亦然其他竞争敌手难以复制的上风。

头部品牌还不休通过礼聘代言东谈主、产物研发和渠谈编削莳植品牌形象,这是一笔宏大而且需要永恒参加的成本,本钱实力不足的企业难以豪放。

比如2023年,安踏签约并任命了NBA球星凯里·欧文为公司篮球产物代言东谈主及首席创意官,打造欧文个东谈主签名产物线,以莳植品牌民众驰名度并渐渐布局民众市集。

此外,安踏还联手东华大学开发“安踏膜”并打造户外产物线、为国度举重队开发“探鼎”举重鞋、开发“PG7”缓震鞋底布局初学级缓震跑鞋等。这些产物广漠强调科技含量,最终齐会变制品牌力的莳植。

渠谈方面,头部品牌们也在不休进行编削。比如安踏就突破了传统的“千店一面”模式,左证细分破钞东谈主群的不同,将店铺折柳为竞技场、殿堂、精英、顺次、基础五个级别,目标即是莳植店铺形象,并进驻更高阶商圈,这关于品牌形象的莳植作用可念念而知。

举座上看,体育品牌在本钱方面的强势,以及多方面参加形成的品牌壁垒,使多礼育品牌和破钞者粘性要比正常鞋服品牌强得多,况兼破钞者更快意为其支付溢价。

除了品牌护城河外,强盛的供应链体系亦然体育品牌们的壁垒,再好的品牌理念或缱绻革命齐离不开坐蓐要领。优质且经济的供应商和代工场,是理会品牌永恒生效的进军相沿。

头部企业时时会与中枢供应商、代工场树立永恒的相助关系。一方面,通过和头部企业相助,大供应商和代工场无需摄取其他品牌的订单,就足以满负荷运转并赢得高收益;另一方面,某些相助关系具有排他性,即大供应商和代工场的坐蓐线和车间齐是特意为某些大品牌定制坐蓐的。

举例,2012年耐克推出Flyknit Racer真挚跑鞋时,申洲海外特意为耐克购入了多台兴隆的新拓荒,并新建工场和缱绻责任室,而小工场很难进行同等参加。面仇敌部企业对代工资源的占据,其他三、四梯队或者新品牌从坐蓐制造要领开动就依然掉队了。

算作头部企业供应链体系中的中枢供应商和代工场们,本人也具备高壁垒、高连合度、高利润率的特色,这种壁垒体当今限制、研发、品控、坐蓐和交期等多个方面,一些工场还具备强盛的技能实力和新品开发才能,能够快速反馈头部品牌方的订单,并在坐蓐层面提议革命支握,与品牌形成协同,更故意于品牌的发展和膨胀。

上述负杂的身分齐共同导致了,即使行业短期内靠近低迷j9九游会,新品牌已毕卓著的可能性也相配低。瞠乎其后的行业壁垒,恰是安踏、李宁、露露柠檬、耐克们进行大限制回购的底气。